在经济学中,“National Economy”的直译应该是国家经济,过去被翻译为“国民经济”,而后来在中国,经济中恰好有国与民两种成分。

本文中的“国民系数”是国企系数与非国企系数,简称国民系数,指的是国有和民营企业在国民经济中的占比,如果进一步严格区分,民营企业中含有内资民企和外企成分。

坚持我国基本经济制度,坚持“两个毫不动摇”,是中国经济不断发展壮大的根本制度保障。党的十八大到二十大的报告不断指明,“要构建高水平社会主义市场经济体制,坚持和完善社会主义基本经济制度,毫不动摇巩固和发展公有制经济,毫不动摇鼓励、支持、引导非公有制经济发展,充分发挥市场在资源配置中的决定性作用,更好发挥政府作用。”

那么,什么是社会主义基本经济制度?什么是公有制经济?市场如何在资源配置中起决定性作用?政府在两个毫不动摇政策中如何起作用?两个毫不动摇政策能否有监测和调控指标?国企民企占比多少合适?在不同的区域和产业占比多少合适?现在国民经济和各个区域、各个产业的国企与民企占比的现状如何?产业政策对不同产业中的国民系数如何调控?

本文试图对以上问题进行回答。数据来源和研究方法详见注释。

中国各区域的国民系数分布

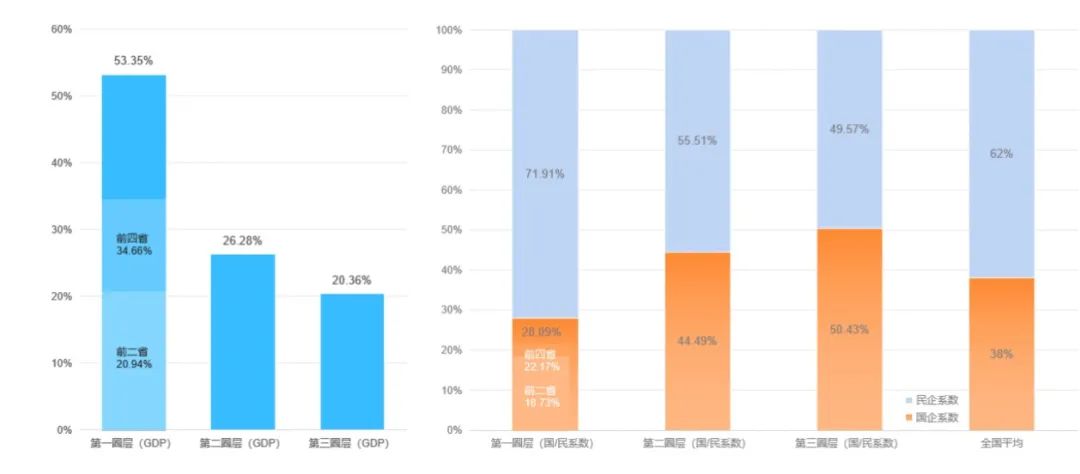

我们首先对全国各省、直辖市、自治区(以下简称省份)的GDP数据和国民系数进行了对比分析,把GDP排名前8的省份作为第一圈层,排名第9到第16名的8个省份作为第二圈层,排名第17到第31的15个省份作为第三圈层。

1.第一圈层:GDP排名前8的省份,含广东、江苏、山东、浙江、河南、四川、湖北、福建,占全国GDP的53.35%。其中,核心层的广东、江苏二省占全国GDP的20.94%,中心层的广东、江苏、山东、浙江四省份占全国GDP的34.66%。

2.第二圈层:GDP排名第9名到第16名的8个省份,含湖南、安徽、上海、河北、北京、陕西、江西、重庆,占全国GDP的26.28%。

3.第三圈层:GDP排名第16名以外的15个省份占全国GDP的20.36%。

第一圈层的前二名(核心层)的广东、江苏占了全国GDP的1/5强。前四名(中心层)的广东、江苏、山东、浙江,占了全国GDP的1/3多。第一圈层的8个省份占了全国GDP总量的1/2多。第二个圈层的8个省份占了全国GDP的1/4,而GDP排后的第三圈层的15个省份只占全国GDP的1/5,只相当于核心层的广东、江苏两省的占比。

由此可见我国经济发展的集中效应和经济发展的不平衡。

|左:各省份在国家GDP中的比重;右:国企与民企系数占比

|左:各省份在国家GDP中的比重;右:国企与民企系数占比

我们以国家统计局的规模以上工业企业数据和上市公司数据,考虑了投入和产出方面的综合占比,并赋予权重,综合计算了每个省份工业产业中的国企系数,反之即为民企系数。

第一圈层8个省份的国企系数为28.09%(其中前两个省份的国企系数为18.73%,前4个省份的国企系数为22.17%)。第二圈层8个省份的国企系数为44.49%。第三圈层15个省份的国企系数为50.43%,GDP排名最后的6个省份的国民系数平均值为64.3%。就全国而言,平均国企系数为38%。

可以看到,从经济发达到不发达地区的国企系数呈绝对递增状态,或者说民企系数呈绝对递减状态。在核心层和中心层省份的国企与民企系数呈二八分布,其中核心层的国企系数甚至低于20%。第一圈层的国企和非国企系数呈三七分布;第二圈层呈四六分布;第三圈层呈五五分布;全国总量的国企和民企系数呈四六分布。

我们将各省份2022年的GDP与国企系数做了回归分析。结果表明国企系数越高的地区GDP越低,国企系数与GDP间的负相关关系是稳健的,或曰民企系数与GDP之间的正相关关系是稳健的。

数学回归方程显示,若民企系数提升1%,则省份的GDP将提升1120亿元。尽管广东、江苏二省的国企系数平均值为18.7%,但是由于其GDP总量大,其国企所代表的GDP数量相当于GDP排名靠后的六个半省的GDP总量,而后六个省的国企系数平均值为64.3%。

各省份工业产业的国企、民企与外企的系数分布

各省份工业产业的国企、民企与外企的系数分布

根据国家统计年鉴数据,2021年中国规模以上工业企业441517家,其中国有控股工业企业25180家,占数量的6%;民营工业企业325752家,占74%;外商投资和港澳台投资工业企业43455家,占10%;其他类企业47130家,占11%。

我们用营收和利润数据作为产出要素,总资产和净资产作为投入要素计算的全国平均国企系数为31%,民企系数为33.5%,外企系数为21.5%,其他企业系数为14%。

在民企系数中,高于40%的省份为:1、湖南(53%);2、福建(52%);3、江西(50%);4、宁夏(45%);5、河北(44%);6、河南(43%);7、江苏(40%)。低于20%的省份为:1、西藏(5.2%);2、北京(5.86%);3、海南(6%);4、甘肃(11%);5、青海(12%);6、吉林(15%);7、上海(16%);8、天津(19%);9、内蒙古(19.5%)。

在外企系数中,高于30%的省份为:1、天津(47.3%);2、上海(46.8%);3、北京(35.6%);4、海南(35.4%);5、广东(34%);6、江苏(33.2%);7、吉林(31.3%);8、辽宁(30.1%)。低于10%的省份有:1、甘肃(2.4%);2、青海(2.8%);3、云南(3.9%);4、新疆(4.1%);5、贵州(4.6%);6、山西(5.7%);7、陕西(6.9%);8、内蒙古(8.6%);9、湖南(8.8%);10、宁夏(9.6%)。

引人注目的是,海南、北京、上海、天津等发达地区的民企系数很低,尤其北京的民企系数仅为5.86%,出乎意料地偏低,应当引发地方政府关注,对结构进行适当调控,更加注意促进当地民营经济的发展。对于外企系数不到10%的西北五省、云贵等西南二省和华北的山西、内蒙古,政府应当加强引进外资的力度,至少把外企系数提升到10%以上。

事实证明,经济发展水平高的省份,在现实国民系数的比重下,其社会生态系统和产业生态系统优于经济发展水平低的省份。以浙江省为例,浙江省是中央支持的“高质量发展建设共同富裕示范区”。剔除了性质难以划分的其他企业后,浙江省的民企系数为0.55,外企系数为0.29,国企系数为0.16;江苏省的相应数据为0.45,0.37,0.28;广东省为0.37,0.41,0.22;福建省为0.54,0.28,0.18。

中国最具活力的沿海四省的民企系数平均为0.48,外企系数平均为0.31,国企系数平均为0.21,基本呈五三二分布。这可能是一个合理的分布指标。

中国各产业的国民系数分布

中国各产业的国民系数分布

![]() 中国上市公司各产业的国民系数分布

中国上市公司各产业的国民系数分布

鉴于国家统计局没有披露除了工业产业以外所有产业的国企和非国企数据,故我们首先对上市公司的各个产业的国民系数进行了研究。

根据我们对于中国所有上市公司的数据测算,在中国全部6771家上市公司(含A股和全球股票市场)中,国有企业有1583家,数量占比23.4%,在全产业中的市值/营收/利润占比分别为0.40/0.58/0.66,按照市值、营收、利润的权重为0.5、0.25、0.25计算,国企占比系数为0.51。

基本的结论是,在中国的上市公司总量中,国企比非国企略占优势。国民系数的比重是0.51:0.49。

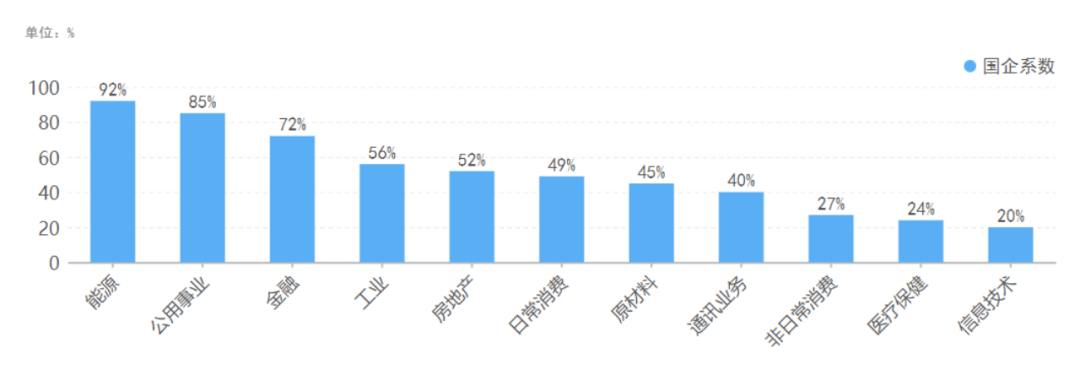

具体到全球产业分类系统(GICS)的一级产业,国有企业在能源、公用事业、金融、工业、房地产等5个产业占据优势,国企系数分别为0.92、0.85、0.72、0.56、0.52;在日常消费、原材料、通讯业务、非日常消费、医疗保健、信息技术等5个产业不处于优势,国企系数分别为0.49、0.45、0.40、0.27、0.24、0.20。

基本结论是,在11个一级产业中,国企在5个产业占优势,非国企在6个产业中占优势。

|国企系数在GICS一级产业分布

|国企系数在GICS一级产业分布

具体到148个四级产业,国有企业分布在其中的130个产业,产业覆盖面为88%,在其中58个产业占据优势。非国企分布在其中的145个产业,产业覆盖面为98%,在其中90个产业占据优势。

基本结论是,在中国的148个GICS四级产业中,国企在40%的产业中占优势,非国企在60%的产业中占优势。

![]() 中国规模以上企业国民系数在工业产业的分布

中国规模以上企业国民系数在工业产业的分布

从工业营收看

超级工业强省:广东16.98万亿、江苏14.99万亿;

工业强省:山东10.23万亿、浙江9.8万亿;

工业大省:福建6.47万亿、河南5.4万亿、四川5.26万亿、河北5.21万亿、湖北4.92万亿、安徽4.48万亿、上海4.42万亿、江西4.4万亿、湖南4.28万亿。

从工业利润看

第一阵营:广东10928亿、江苏9358亿;

第二阵营:浙江6789亿、山东5269亿;

第三阵营:四川4359亿、福建4353亿、北京3665亿、陕西3605亿、内蒙3381亿、江西3122亿、上海3032亿;

第四阵营:山西2950亿、安徽2670亿、河南2581亿、河北2294亿、湖南2060亿。

人均工业产值十强

上海17.8万、江苏17.7万、天津16.3万、福建15.6万、浙江15.2万、广东13.5万、北京12.8万、山东10.1万、内蒙古10万、江西9.7万。

人均工业利润十强

北京1.67万、内蒙古1.41万、上海1.22万、江苏1.1万、浙江1.05万、天津1.05万、福建1.05万、陕西0.91万、广东0.87万、山西0.84万。